新闻资讯

我们的愿景:

科学家的企业平台,企业家的科学平台

我们的态度:

专心、恒心、尽心

我们的目标:

垦殖新能源,共青大中华

锂电池行业硅基负极专题报告:4680电池引领需求

- 分类:行业资讯

- 作者:

- 来源:

- 发布时间:2022-03-03 14:14

- 访问量:

1下一代负极材料,高比容量成核心优势

负极材料升级在即,硅基材料为首选

负极材料对电池性能影响大,成本占比约8%。现有技术体系下锂离子电池四大关键原材料为正极材料、负极材料、隔膜与电解液。作为四大关键原材料之一,负极材料在三元动力电芯的成本中约占8%。

负极材料在锂离子电池脱嵌中起着重要作用,其性能对锂电池的安全性与寿命等影响很大:1)膨胀性能很大程度上影响电池的循环寿命;2)比容量、首次效率等对电池容量影响较大;3)压实密度、极片厚度等指标也影响电池的倍率性能等。

正极材料突破较早,负极材料升级在即。在影响锂电池性能的关键材料中,正极材料已经从早期的钴酸锂材料、锰酸锂材料升级为磷酸铁锂材料和三元材料,而负极材料升级较为缓慢。近期硅碳材料技术进步较快,为负极材料升级提供了契机。

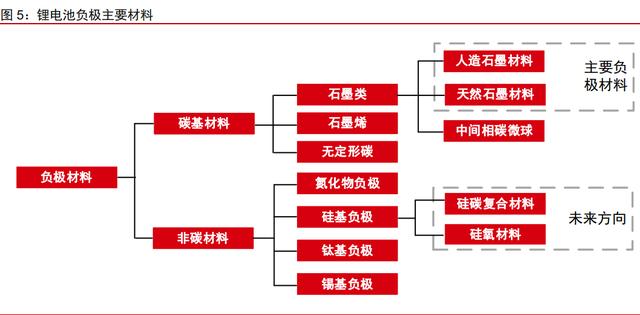

负极材料种类多元,碳基材料使用率领先。锂电池负极材料主要分为碳基材料和非碳基材料。碳基材料包括天然石墨负极、人造石墨负极、中间相碳微球(MCMB)、软炭(如焦炭)负极、硬炭负极、碳纳米管、石墨烯、碳纤维等,非碳基材料主要分为硅基及其复合材料、氮化物负极、锡基材料、钛酸锂、合金材料等。

硅基材料将成为高端市场首选。目前,以人造石墨为代表的碳基材料是锂离子电池负极的主要使用材料,石墨类负极材料占据目前负极材料95%市场份额。从产能规划看,行业多数企业在积极布局负极及石墨化产能的同时,也持续加大硅基负极研发力度,因此预计人造石墨在未来仍会是主流负极材料,但硅基负极也将拥有稳定的客户群体。

目前硅基负极比容量优势明显,寿命与首充效率是短板

硅的比容量可达4200mAh/g,且来源丰度极高。硅是地壳中丰度极高的元素之一,来源广泛、价格较低。此外,硅的理论储锂容量高达4200 mAh/g,是石墨容量(372 mAh/g)的10倍以上,是比容量最高的可用锂电池负极材料。硅的电压平台略高于石墨,在充电时难以引起表面析锂的现象,安全性能优于石墨负极材料。但硅材料在充放电时体积膨胀可达120%~300%,导致硅颗粒分化及SEI膜的破裂增厚,将影响电池首充效率与寿命。

以碳为基,硅碳复合材料是理想路线

硅基负极材料是以碳作为分散基体,硅作为活性物质的新型负极材料。碳质负极材料在充放电过程中体积变化较小,具有较好的循环稳定性能,且碳质负极材料本身是离子与电子的混合导体;另外,硅与碳化学性质相近,二者能紧密结合,因此碳常用作与硅复合的首选基质。

硅碳复合材料与硅氧复合材料是硅基负极的主要技术路线。目前,硅基材料的主要发展方向是氧化亚硅(SiO)与硅碳复合材料。其中氧化亚硅主要通过在高温下气象沉淀硅与二氧化硅(SiO2),使硅纳米颗粒(2~5nm)均匀分散在二氧化硅介质中制得。氧化硅材料既能发挥硅的高容量优势,又能够抑制硅的体积变化。硅基负极制作工艺主要有机械球磨法、气相沉积法、溶胶凝胶法等,我们以机械球磨法为例,对比硅碳负极与硅氧负极的优势与劣势。

硅基负极种类多样,技术路线仍在探索。硅碳复合负极材料根据硅的分布方式不同可分为包覆型、负载型和分散型硅基负极材料,根据硅基负极中物质种类的多少可分为硅碳二元复合材料与硅碳多元复合材料。

制备方法:硅基负极材料制备方式较为复杂,尚未形成标准化制备方法。目前常见的制备方法有化学气相沉积法、机器球磨法、高温热解法等。工业上为了保证更好的性能,通常是多种手段组合来制备,例如高温热解—机械球磨或机械球磨—化学气相沉积。硅基负极材料的制备较石墨负极材料更为复杂,各厂商尚未形成标准的制备方法。

需求端引领+供给端产出,硅基负极历蛰伏将迎爆发

需求面:高能量密度电池加速导入,硅基材料

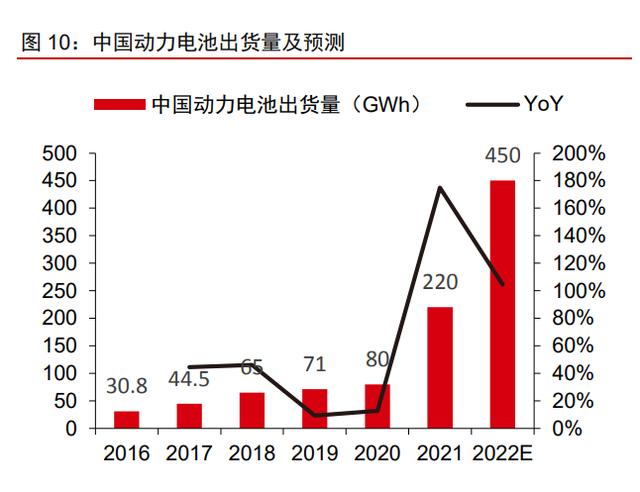

下游需求持续景气,锂电池市场高速增长。硅基负极主要应用于动力电池、消费电池市场。以动力电池为例,根据GGII数据,2021年我国动力电池出货量为220GWh,同比增长175%,实现超预期增长。预计我国2022年动力电池出货量将达到450GWh,全球动力电池需求将超650GWh。受锂电池市场,尤其是动力电池市场增长带动,硅基负极需求将进一步增加。

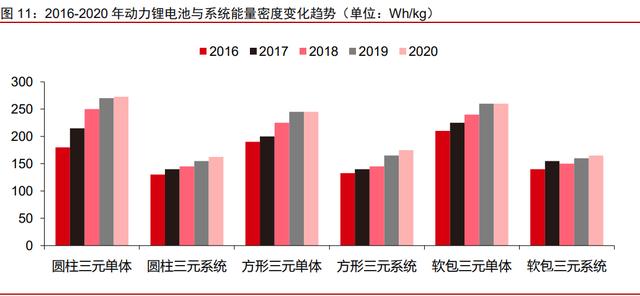

终端客户续航需求提升,高能量密度电池成为行业要求。我国锂电池行业已步入成长期,新能源汽车、消费电子等终端市场中,客户对续航时间、续航里程和轻量化提出更高要求。目前石墨电极已发展至接近372mAh/g的理论比容量上限,行业正在探索下一代高比容量负极材料。

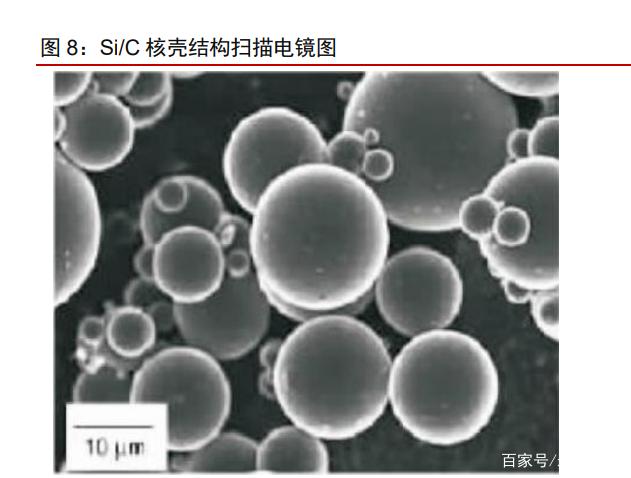

以碳辅硅,硅基负极高比容量优势充分显现。在Si/C复合体系中,硅颗粒作为活性物质,提供储锂容量;碳既能缓冲充放电过程中硅负极的体积变化,又能改善硅质材料的导电性,且能避免硅颗粒在充放电循环中发生团聚,因此硅碳复合材料综合了二者的优点,具有较高比容量和较长循环寿命。目前,硅基负极已成为各厂商重点攻关方向。

爆发点:特斯拉4680电池量产引领行业,大圆柱电池市场将迎来爆发

4680电池技术引领行业,特斯拉未来4680电池产能预计将超过100GWh/年。特斯拉于2020年9月发布使用硅基负极的4680电池,能量密度达300Wh/kg,电池容量较21700电池提高5倍。此前未量产主要由于良率与一致性水平不佳。我们预计,4680电池将于2022年量产后,在2022-2025年集中放量,根据特斯拉此前规划,未来4680电池年产能将超过100GWh。

特斯拉4680电池已实现量产,需求快速提升。2022年2月19日,特斯拉宣布1月份已生产出第100万块4680电池,同时本季度德州工厂将交付首批搭载4680电池的Model Y。我们预计随着4680电池良品率的提升,产品将在特斯拉更多车型推广,预计2023~2025年特斯拉4680电池需求将达到58/99/128GWh。

众多厂商跟进,大圆柱电池将成为硅基负极增长爆发点:

海外方面,除特斯拉在美国德州、德国的超级工厂外,松下、LG化学均在推动4680大圆柱电池配套设施建设;

国内方面,宁德时代正加快研发节奏,计划2024年量产;比克动力于2019年开始研发大圆柱电池,预计2023年量产;亿纬锂能于2021年11月5日发布公告,将于荆门市建设年产20GWh大圆柱电池产线,预计2024年可实现量产。我们预计受特斯拉引领,国内企业将跟进布局4680电池,带动圆柱电池渗透率将进一步提升。

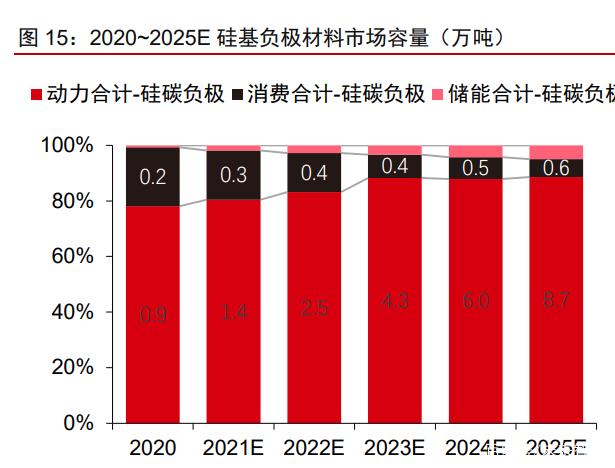

小结:预计2025年全球硅基负极出货量将达10万吨,2021-2025年CAGR达53%。电池端,随着4680大圆柱电池量产,带动国内企业跟进布局,叠加锂电池下游持续景气,将打开硅基负极市场空间。整车端,未来两年是整车厂品牌向上最佳时间窗口,高端车型有望密集推出,带动快充等补能需求的提升,硅碳材料高比容量优势逐渐凸显。

市场规模:2021~2022年,考虑到硅基负极预计将优先大规模应用于圆柱电池中,我们假设硅基负极主要在特斯拉车型上使用,假设4680电池中所用的负极材料均为硅基负极,根据4680电池需求测算,则硅基负极的渗透率下限为10%左右;2023年以后,随着国内电池厂对于大圆珠电池的跟进布局,我们预计硅基负极在中高端车型上将率先应用,行业将迎来快速提升,期间随着渗透率的提升,硅基负极行业规模将快速扩大。

比容量:当前硅基负极的掺混量约在10%左右,我们预计随着材料改性技术的提升,硅的掺混量将逐步提升,带动比容量提升。

我们预计至2025年,全球硅基负极材料市场用量将达到9.8万吨,其中动力电池用量为8.7万吨,硅基负极市场估计将达到约150亿元,其中动力电池市场空间约为132亿元。(报告来源:未来智库)

行业端:供给端提前布局,技术积累将迎收获

供给端进驻企业多元,多数企业处于研发与试生产阶段。硅基负极的应用前景,吸引了负极材料、新能源电池以及硅、碳等新材料行业企业的加入。目前众多国内企业正在针对硅基负极的应用进行技术研发。但国内仅有贝特瑞、杉杉股份、石大胜华等少数企业已进入量产阶段。

领军企业贝特瑞已实现规模化量产,供应下游核心客户。贝特瑞率先在国内实现了硅基负极材料的技术突破,并在2013年实现批量出货,目前已实现了对部分核心客户的大批量供货。截至2020年,贝特瑞硅基负极材料已经突破至第三代产品,比容量从第一代的650mAh/g提升至第三代的1500mAh/g,且正在开发更高容量的第四代硅基负极材料产品。贝特瑞布局硅基负极多年,在产能和客户方面具有明显优势。

各企业前期投入将迎收获,量产条件将陆续成熟。截至2021年底,杉杉股份、贝特瑞、石大胜华已经实现硅基负极量产。我们预计行业前期研发投入即将步入收获期,更多企业将突破技术壁垒,进入产能建设及量产阶段,行业产能有望开启快速增长。

2性能重点:预锂化与材料端优化是前进方向

现存问题:体积膨胀降低寿命与低首次充电效率

硅基材料主要问题:

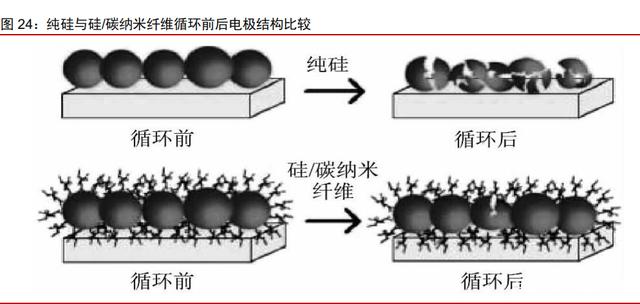

1)充放电时体积膨胀严重,导致材料产生裂纹直至粉化。硅材料在充/放电时膨胀严重,体积变化达到300%。这种不断收缩膨胀会造成硅基负极材料产生裂纹直至粉化,破坏电极材料与集流体的接触性,使得活性材料从极片上脱离,引起电池容量的快速衰减。

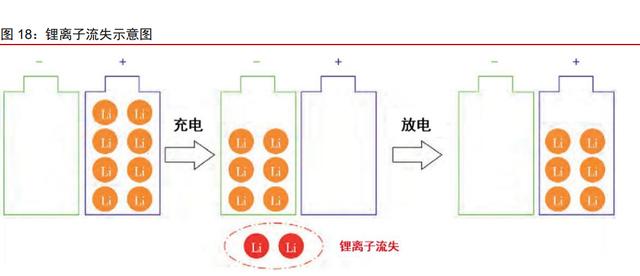

2)首次充电效率与电池寿命低:锂电池充电时,锂离子先由正极进入负极,放电时又从负极回到正极,决定锂电池容量的是参与正负极循环的锂离子数量。在首次充放电时,部分锂离子会在负极表面形成SEI膜,退出之后的循环。此外,部分锂离子嵌入负极后不能再回到正极,形成不可逆嵌锂,也会导致锂离子衰减,电池放电量小于充电量。首次充放电中充电量与放电量的比值就是首次充电效率(首次库伦效率)。首次充电效率越高,电池寿命越长。

硅材料体积变化会导致硅负极表面的固体电解质(SEI)膜随着硅体积的变化而发生破裂,新暴露在表面的硅在充放电过程中会持续生成新的SEI膜,继而不断地消耗来自正极的锂和电解液;极大的体积变化还会破坏负硅电极结构,使得锂离子不能顺利脱嵌离开负极,不可逆嵌锂比其他电极更为严重。此外,SEI膜不稳定会使电解液直接接触硅锂合金,加剧损耗。因此,硅基负极首次充电效率低于其他负极材料。硅基负极电池锂离子损耗也比其他负极材料电池更快,引起更严重的寿命衰减。

3)硅的导电性较差:此外,硅的导电性能相较碳材料来说较差,在高倍率下不利于电池容量的有效释放,也是制约硅基负极进一步得到应用的因素之一。

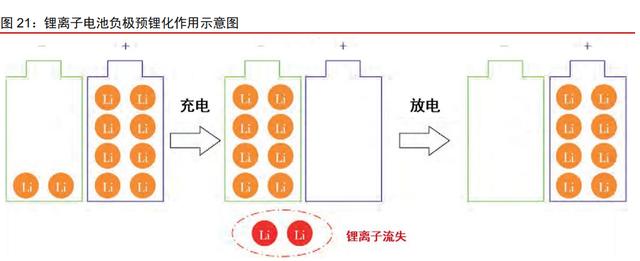

预锂化提升首效短板,规模化带动成本下降

负极预锂化能大幅度提高锂离子电池的首次库伦效率、弥补不可逆容量损失。硅基负极首效较低,主要是因为硅材料比表面积较大,导致电极在首次嵌锂的过程中产生大面积SEI膜,从而消耗电池中的锂离子。预锂化(预嵌锂),是指在锂离子电池工作前向电池内部增加锂来补充锂离子。预锂化不仅可以增加锂离子电池在循环过程中的活性锂含量,从而获得更高的比容量,还有利于提前调节负极表面SEI膜的形成,保证了锂电池循环稳定性与能量密度。

负极预锂化工艺难度高,规模使用利好成本下降。预锂化有正极补锂与负极补锂两种方法。负极补锂的方式主要包括锂箔补锂、硅化锂粉补锂和电解锂盐补锂等。但是现阶段,由于金属锂的使用与生产环境、常规溶剂、粘结剂及热处理等过程不兼容,相比于正极补锂,负极补锂由于成本与工艺原因,难度相对较高,预计随着硅基负极的需求提升,相关成本将会下降。

材料端持续改进,多路线齐头并进

改进硅碳材料可使其性能更高,主要改进方法包括改进碳材料和添加新材料。目前硅基材料的改进方向包括:(1)选用硅碳(Si-C)复合材料或者硅氧(SiO-C)复合材料;(2)选用纳米碳、石墨烯等新型导电剂材料。

1)硅-碳(Si-C)复合材料:硅的低导电性与体积膨胀问题是前期硅基负极商业化应用限制的主要原因。而减小硅的尺寸到纳米级别,可以减小材料在充放电期间的应力影响。硅颗粒的临界尺寸为150nm,因此当尺寸小于150nm的硅颗粒用于负极端的时候,即使在嵌锂过程中发生体积改变,开裂的几率将大幅度减少,因此纳米硅-碳(Si-C)负极作为商用化较早的负极使用。

2)硅氧(SiOx-C)复合材料:相比于硅碳(Si-C)复合材料,硅氧负极的理论比容量为2400mAh/g,完全锂化膨胀率为150%左右,由于氧化亚硅在嵌锂过程中会原位形成氧化锂,有助于克服体积膨胀,使得材料形成稳定的SEI膜,但由于氧化锂的形成会消耗大量锂离子,因此通过将氧化亚硅与碳材料复合后,可以提升材料的导电性、循环稳定性。

3)导电剂-碳纳米管:有效抑制硅基负极的膨胀,极大提升导电性。碳纳米管分为多壁碳纳米管和单壁碳纳米管,单壁碳纳米管的导电性是多壁碳纳米管的10倍,添加量少但效果好。此外,单壁碳纳米管的高柔韧性和长径比,还可有效解决硅基负极的膨胀问题。

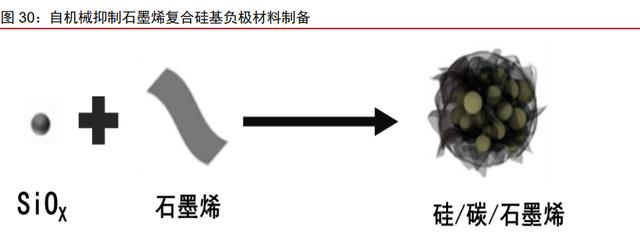

4)导电剂-石墨烯:极大提高锂电池的容量和循环稳定性。石墨烯柔韧性好、比表面积大、导电性高、放电能力良好,可极大地提高锂电池的可逆容量、循环稳定性和倍率特性,是包覆硅纳米颗粒的理想材料。研究表明,在100 mAh/g的低电流密度下,该种材料的初始可逆性为1599 mAh/g,当在200 mA/g下循环多次后的容量保持率高达94.9%。此外,即使在2000 mA/g的高电流密度下,硅/碳/石墨烯负极也仍有951 mAh/g的高可逆比容量。

3迭代加速,技术为先,关注电解液与粘结剂更替

电解液行业:硅基负极用电解液添加剂作用关键,技术壁垒将不断提高

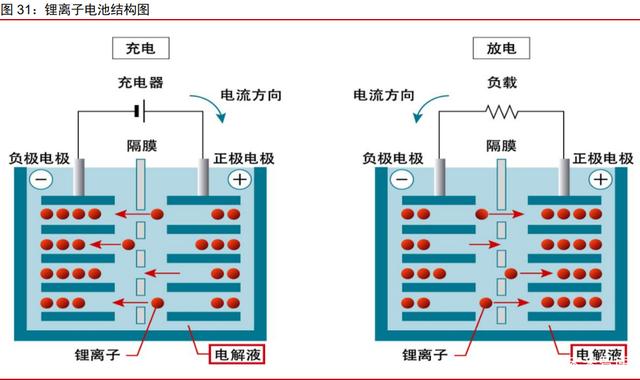

电解液为电池反应提供条件,电解液添加剂剂量小作用大。电解液是电池正负极之间用于传导锂离子的载体,对于倍率性能、循环性能和温度适应性都有重要影响。电解液由溶剂、锂盐和添加剂组成,其中添加剂约占电解液质量的5%~8%,约占总成本的15%~30%。电解液添加剂对于提高电池导电率、安全性、阻燃性能、稳定性具有重要作用。

维持SEI膜的稳定性是提升电化学性能的重要条件。对于硅基负极而言,由于SEI膜具有不稳定性,因此维持SEI膜的稳定性是提升硅基负极电化学性能的重要条件。

VC、FEC、1,3-PS是主流负极成膜添加剂。碳酸亚乙烯酯(VC)、氟代碳酸乙烯酯(FEC)、1,3-丙磺酸内酯(1,3-PS)是目前使用广泛的负极成膜添加剂。其中碳酸亚乙烯酯(VC)是动力电池中应用最为广泛的添加剂,氟代碳酸乙烯酯(FEC)的渗透率则正在不断提升。

相较于VC,FEC对硅基负极电池性能改善效果更优。VC能够提升电极表面SEI膜的均一性和光滑程度,改善硅基负极电池的循环性能。但VC性质不稳定,易发生聚合反应,在保存方面仍存在问题。氟代碳酸乙烯酯(FEC)因其优异的性能从众成膜添加剂中脱颖而出,表现出优于VC的综合性能。

新型硅基负极配套添加剂仍在研发,技术壁垒将不断提高。除了已经大规模使用的VC与PEF添加剂外,天赐新材、新宙邦、杉杉股份等锂电池材料企业仍在不断研发配套硅基负极使用的新型电解液添加剂。电解液添加剂用量小,种类多,且根据锂电池性能要求不同,电解液添加剂配方需要进行相应调整。在研发过程中需要对添加剂的效果进行反复实验,研发周期较长。因此,电解液添加剂的技术壁垒将随着硅基负极的广泛应用而进一步提高。

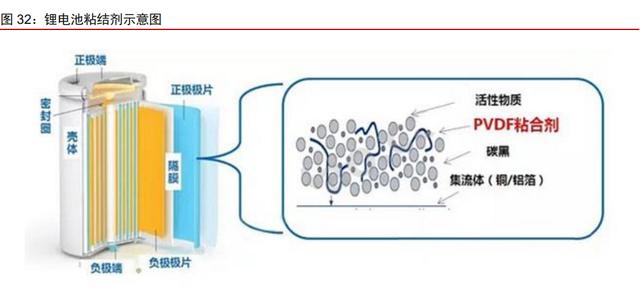

负极粘结剂:高膨胀率需求处于研发开发上升期,国内企业加速追赶

用量小,种类多,对电池循环性能有较大影响。粘结剂用量极小,占锂电池成本不到1%,其作用在于将活性物质和导电剂混合均匀,粘附于集流体上,减小电极的阻抗。粘结剂的合理选择,可以保证活动物质制浆时的均匀性和安全性,提高电池的循环性能和快速充放能力。

按照分散介质不同,粘结剂可以分为水性粘结剂和油性粘结剂。其中油性粘结剂的分散介质为有机溶剂,水性粘结剂分散介质为水。按照粘结剂在电极中的分散情况可以分为点型、线性和三维网络三类。

硅材料高膨胀率高,要求粘结剂具有更好的粘结性能。相比于其他材料,硅基负极对于粘结剂的要求更高,主要是由于:硅材料膨胀率高,对于粘结剂的粘附性要求更高;硅材料收缩过程中容易脱离极片,导致周围导电剂流失。

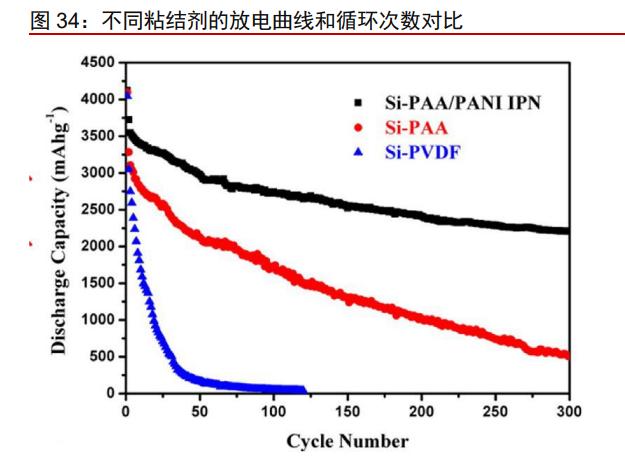

主流硅基负极粘结剂包括CMC、PAA、PI等。PVDF(聚偏氟乙烯)是锂电池中最常用的油性粘结剂,主要用于电池正极,在负极中也有使用。SBR(丁苯橡胶)是应用最为广泛的水性粘结剂,主要用于电池负极。PVDF虽具有较高的机械强度和电化学稳定窗口,但是其柔韧性较差,不能有效地抑制硅基材料的体积膨胀,不适合作为硅基负极用粘结剂。而SBR的弹性较好,能够改善极片的柔韧性,因此石墨负极中广使用SBR乳液与CMC(羧甲基纤维素钠)共混形成的粘结剂,在硅基负极中,SBR乳液也被越来越多的尝试,除此之外,PAA(聚丙烯酸)、PI(聚酰亚胺)等粘结剂也是硅基负极的选择。

新型粘结剂材料不断出现,性能不断提升。新型硅基负极用粘结剂主要包括两种研发思路,第一是在传统SBR、CMC等材料的基础上进行改进,第二是研发新型粘结剂材料,目前两个方向均有较多成果涌现。

国际巨头垄断粘结剂市场,SBR国产替代加速。在负极粘结剂市场上,以日本瑞翁、A&L、JRS为代表的国外企业在技术和产品方面都大幅领先。近年来,晶瑞电材等自主企业加速国产替代,根据前瞻产业研究院数据,2021年晶瑞电材负极粘结剂市占率已超过40%。

晶瑞电材新型负极粘结剂有所突破,技术研发仍需追赶国际先进水平。2020年,晶瑞电材实现了CMCLi粘结剂的规模量产,年产量达千吨以上,已成功进入数码及动力电池客户并被硅基负极体系成功采用。该产品性能优于CMCNa,打破了国外厂商对高端粘结剂的垄断。此外,晶瑞新材在丙烯酸粘结剂技术方面也取得了突破。在硅基负极用新型负极粘合剂领域,自主企业起步较晚,需通过持续研发打破国际巨头的技术壁垒,才可实现弯道超车。

4重点企业分析

贝特瑞:产品已供应核心客户,第四代硅基材料开发中

公司是国内最早量产硅基负极材料的企业之一,目前拥有3000吨/年硅基负极材料产能,其硅基产品主要用于生产动力电池与消费电池,已经供应核心客户。技术方面,公司硅基负极以硅氧负极材料、硅基负极材料为主,此外还包括少量软碳、硬碳等新型负极材料。公司硅基负极材料已突破至第三代产品,比容量从650mAh/g提升至1,500mAh/g,且正在开发更高容量的第四代硅碳产品。

杉杉股份:硅基负极已实现量产,持续推进纳米硅研发

杉杉股份硅氧负极2021年出货量在千吨级别,且目前该产品已在消费类市场实现批量应用,在动力电池应用领域,已经通过多轮评测。技术方面,杉杉股份硅基负极以氧化亚硅为主,且已掌握硅基负极材料前驱体批量化合成核心技术,制成材料已经通过下游核心客户测试。预锂化硅材料嵌入均匀性技术瓶颈已突破,目前处于海外主流客户测试第一梯队。同时,杉杉股份亦在持续推进纳米硅的研发。相较纳米硅,氧化亚硅其单体容量相对较低,但由于硅材料颗粒更小、分散更加均匀且材料结构更加致密稳定,该材料膨胀较低,拥有较好的长循环稳定性。

璞泰来:持续加码高端负极业务,硅基负极送样测试中

璞泰来与中科院物理所合作量产硅基负极材料,硅碳试验车间已于2019年投入使用。目前已完成第二代产品研发,其相应产品在和下游客户进行相应的测试和认证;同时,璞泰来在溧阳已建成硅负极材料中试线。技术方面,公司具备CVD包覆、硅氧合成、纳米硅研磨、喷雾造粒等核心设备,有力支持对氧化亚硅、纳米硅碳等产品研究开发。

石大胜华:1000吨/年硅基负极进入试生产阶段,再规划2万吨/年硅基负极产能

产品方面,石大胜华硅基负极材料产品包括了普通型SiOx-C负极以及高首效型SiOx-C负极,目前送样测试的客户主要是国内主要锂电池厂家。进展方面,2021年11月,石大胜华1000吨/年硅基负极材料生产装置及配套的储运设施已经安装完毕并通过竣工验收,进入试生产阶段。2021年12月公司发布公告,子公司胜华新能源拟投资7.3亿元建设2万吨/年硅基负极产能,建设期24个月,预计2023年12月份建成投产。导电剂方面,2022年2月,公司公告子公司胜华新能源拟投资3.2亿元建设10,000吨/年新型导电剂浆料,400吨/年新型导电剂粉体,建设期24个月,计划2024年2月建成。

硅宝科技:有机硅密封胶龙头加码硅基负极产线,1万吨/年硅基负极分2期分别于2023/24年投产

硅宝科技2015年开始进入锂电池包市场,2016年硅宝与中国科学院共同开发硅基负极材料,2019年建成50吨/年硅基负极中试生产线,截至2021年已成功供应多家锂电池企业粘接类产品。2021年8月,硅宝与宁德时代签署框架性协议,合作方面包括电池及其包件的防护密封类材料及其他提升电池性能的新材料,合作框架为期5年。我们预计公司与宁德时代的合作一方面将加速公司在硅基新材领域的研究进度,另一方面也为公司积累了汽车领域的渠道资源。2021年11月硅宝发布公告,拟建设1万吨/年锂电池用硅基负极材料产线,预计一期工程于30个月内投产,二期工程于一期建成后12个月内投产。(报告来源:未来智库)

天奈科技:碳纳米管龙头,持续受益碳纳米管渗透率提升

天奈科技是全球碳纳米管龙头企业,核心产品碳纳米管目前已量产三代产品,正在开发单壁和寡壁产品。行业方面,受益于硅基负极加速应用以及电动车快充的高确定性趋势,碳纳米管凭借性能优势,有望加速替代传统导电剂,作为头部企业,将继续受益于电池厂商碳纳米管渗透率的提升。

公司核心优势包括:1)掌握核心催化剂生产技术:公司自制碳纳米管粉体的核心原料——催化剂,掌握配方、制备方法和生产设备,具有多项专利,可有效控制产品的管径、长度和纯度;2)掌握粉体和浆料的核心技术:公司碳纳米管产品管径更小、长度更长、纯度更高,技术领先竞争对手;3)掌握核心设备制造能力:公司拥有石墨化炉、超高温炉和砂磨机等核心设备的多项专利,利于改进工艺、提升产品品质并降低成本;4)公司积极布局单壁和寡壁碳纳米管产品,进一步强化竞争优势。

推荐资讯

我们的愿景:

科学家的企业平台,企业家的科学平台

我们的态度:

专心、恒心、尽心

我们的目标:

垦殖新能源,共青大中华

友情链接:南昌大学 | 南昌大学光伏研究院 | 江西昌大高新能源材料技术有限公司

地 址:江西省共青城市高新区科技一大道66号科创园2号楼

手 机:13102667131(张)

邮 箱:13102667131@163.com

13102667131

13102667131

E-mail

E-mail

版权所有:南昌大学共青城光氢储技术研究院

赣ICP备2022002652号

网站建设:中企动力 南昌